Le montant de son salaire est toujours insuffisant. Insuffisant pour

ses besoins mais aussi insuffisant par rapport à son voisin. Pour la

retraite c’est pareil; “Oui, j’ai cotisé toute ma vie et j’ai une petite

retraite”; ou “comment voulez vous que je vive avec si peu”.

Et quand un actif compare son salaire (et ses efforts) par rapport à un

retraité, il trouve l’écart ou la différence injuste. Quelques

explications donc.

La cotisation à la retraite est composée généralement

de deux sommes: la retraite du régime général et la

complémentaire.

Le régime général est financé par deux cotisations: la

cotisation plafonnée et celle sans plafond. Le plafond est celui de la

Sécurité Sociale - 3428€ brut mensuel en 2021. La première (plafonnée)

est payée par l’employé et l’employeur taxés respectivement à 6,90% et

8,51%. La deuxième (non plafonnée) est payée aussi par les deux à 0,40%

et 1,90%. Source.

Pour la retraite complémentaire c’est une caisse gérée

par les partenaires sociaux. C’est une retraite à points. 40% est à la

charge de l’employé, 60% pour l’employeur. Les cotisations s’appliquent

en 2 fois, une sur la tranche plafonnée (PASS) et l’autre au-dessus. Les

taux appliqués pour la 1ère tranche sont de 3,15% et 4,72% (total 7,87%)

et pour la 2ème c’est 8,64% et 12,95% (total 21,59%). Source.

En fait c’est simple.

Pour le régime général - à nombre de trimestres de

cotisations atteint - on touchera 50% de la moyenne de ses salaires sur

les 25 meilleures années plafonné au PASS (1714€ en 2021). Mais ce

montant peut être ré-évalué si on est dans la catégorie “Minimum

vieillesse” appelé maintenant “Allocation de Solidarité aux Personnes

Âgées” (ASPA). Dans cette catégorie on ne peut pas toucher moins de 907€

bruts. Source.

Donc, pour faire simple, une personne ayant touché un Smic toute sa vie

devrait toucher non pas 50% du Smic actuel (794€) mais 907€ (pour une

personne seule). Source

et Source.

Pour une personne ayant un [très] gros salaire, sa retraite au régime

général ne pourra jamais dépasser 1714€.

Pour la complémentaire, là c’est tout à fait dépendant

de ses cotisations (employé et employeur) et de l’accumulation des

points. Donc la répartition est calculée de la même manière quelle que

soit sa situation. À noter que certains accords d’entreprise font que

l’employeur peut pendre une part plus importante de la cotisation

complémentaire - en proportion par rapport au total réglementé ou en

montant cotisé.

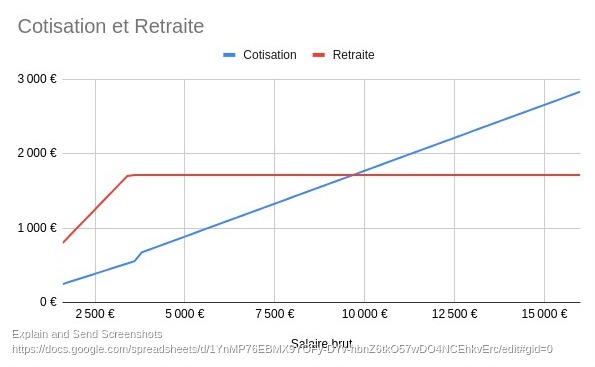

Exemples extrêmes. Je ne compte que sur le régime

général. Une personne au Smic cotisera chaque mois (employé + employeur)

245€ (15,41% de 1589,50€). Une personne touchant 10.000€ bruts par mois

cotisera 528€ + 230€ = 758€, soit 3 fois plus. Une personne touchant

5.000€ par mois cotisera 643€€, soit 2,5 fois plus. Une personne au Smic

touchera le minimum vieillesse soit 907€ alors que le deuxième touchera

1714€, soit moins de 2 fois plus.

Le prix de la solidarité. Donc un haut salaire, sur la

part du régime général, aura cotisé environ 2,5 à 3 fois plus

pour avoir un montant au maximum supérieur de 89%.

La prochaine fois qu’on viendra me dire que je suis un privilégié avec

ma bonne retraite, je lui sortirai ce rapport… Et comme un graphique

peut être plus parlant, voici celui des cotisations en montants

comparées à la retraite touchée dans le cadre du régime général.